Après plus de trois mois de tensions au Moyen-Orient, l’accord de paix conclu entre l’Iran et les États-Unis apporte un premier signal positif. Le prix du Brent est ainsi repassé sous les 80 euros après son envolée du printemps.

Cette détente pourrait progressivement réduire les tensions inflationnistes. Elle pourrait également alléger la pression sur les taux d’intérêt. Toutefois, ces effets ne se feront sentir que dans les prochains mois.

En attendant, le premier semestre 2026 reste difficile pour la construction. Les intempéries, la hausse des coûts de l’énergie, les tensions géopolitiques et le cycle électoral municipal ont freiné la reprise amorcée en 2025.

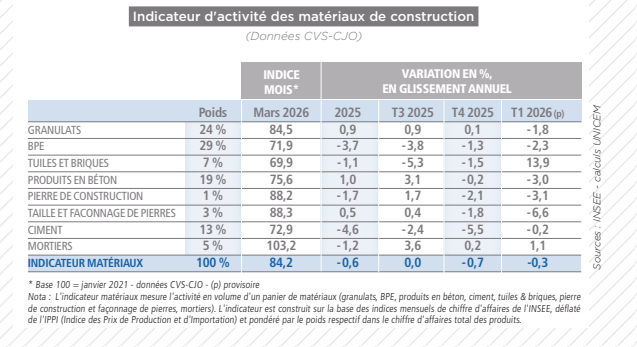

Résultat, l’activité des matériaux de construction demeure orientée à la baisse à fin avril.

Les matériaux de construction peinent à retrouver leur rythme

Le début d’année confirme les difficultés de la filière.

Les fortes intempéries de janvier et février ont d’abord ralenti les chantiers. Ensuite, le conflit au Moyen-Orient a ravivé les tensions sur les coûts de production.

Dans ce contexte, les granulats reculent de 3,4 % en avril. Sur les quatre premiers mois de l’année, la baisse atteint 2,4 %.

Le béton prêt à l’emploi (BPE) enregistre bien deux mois consécutifs de progression en mars et en avril. Cependant, cette amélioration ne suffit pas à inverser la tendance. L’activité reste en retrait de 3,1 % sur le quadrimestre.

De son côté, l’indicateur matériaux rebondit en mars (+3,6 %) après deux mois de recul. Malgré cela, le premier trimestre affiche encore une baisse de 2,3 % par rapport au trimestre précédent.

La filière minérale reste donc sous pression. À ce stade, la reprise demeure trop fragile pour parler d’un véritable retournement de cycle.

Logement : les chantiers repartent, mais les marchés ralentissent

Le secteur du bâtiment présente un visage contrasté.

D’un côté, les mises en chantier progressent fortement. Depuis le début de l’année, elles augmentent de 37 % sur un an. Les surfaces de bâtiments non résidentiels suivent également une trajectoire positive.

Par ailleurs, les permis de construire continuent de progresser. Le logement individuel soutient notamment cette évolution.

En revanche, les premiers signes d’essoufflement apparaissent sur le marché immobilier.

Les ventes de logements neufs stagnent chez les promoteurs. Dans le même temps, les ventes de maisons individuelles ralentissent sous l’effet des incertitudes économiques et internationales.

Autre frein, la production de crédits immobiliers dans le neuf diminue. L’inflation reste élevée. Les ménages voient leur capacité d’emprunt se réduire. Enfin, la légère remontée des taux d’intérêt pèse de nouveau sur les projets.

Ainsi, la reprise des chantiers ne se traduit pas encore pleinement dans les commandes de matériaux.

Les travaux publics subissent plusieurs chocs simultanés

Le secteur des travaux publics traverse lui aussi une période délicate.

En avril, l’activité recule de 4,8 % sur un mois et de 11,5 % sur un an en volume.

Dans le même temps, les carnets de commandes continuent de se contracter. Les prises de commandes restent inférieures de 15 % à leur niveau de l’an dernier. Sur les quatre premiers mois de 2026, la baisse approche même les 18 %.

Plusieurs facteurs expliquent cette situation.

D’abord, le cycle des élections municipales ralentit les décisions d’investissement des collectivités. Ensuite, la flambée des prix de l’énergie a fortement augmenté les coûts de production. Entre février et mars, l’indice TP01 progresse ainsi de 3,1 %.

Enfin, les marges budgétaires des maîtres d’ouvrage restent limitées. De nombreux projets pourraient donc être reportés dans les prochains mois.

Une amélioration attendue au second semestre

L’accalmie sur les marchés pétroliers ouvre toutefois une perspective plus favorable.

Si les prix de l’énergie poursuivent leur stabilisation, les tensions inflationnistes pourraient progressivement s’atténuer. Les conditions de financement redeviendraient alors plus favorables aux investissements.

La question reste désormais de savoir si ce contexte plus apaisé suffira à restaurer durablement la confiance des investisseurs, des collectivités et des ménages.

Pour l’heure, les professionnels de la construction restent prudents. La reprise existe, mais elle demeure encore trop fragile pour relancer pleinement la demande de matériaux.